Por: José Darío Dueñas Sánchez (*)

jdaduenas@gmail.com

Cuando necesitamos un crédito las empresas financieras cobran tasas de interés TCEA (que es TCEA?) es la tasa que te permite calcular cuánto costaría un préstamo o el uso de la tarjeta de crédito, ya que incluye los intereses y todos los costos regulares del crédito. Una tasa que te permitirá saber cuánto costará el préstamo que solicites. Estas tasas se encontrará en los productos: CREDITO PERSONAL, CREDITO HIPOTECARIO, TARJETA DE CREDITO, CREDITO PARA CAPITAL DE TRABAJO, entre otros.

Miles de empresas venían trabajando y solicitando créditos y la cadena de pagos funcionaba muy bien sin embargo ante este confinamiento, crisis, en fin tanto sinónimos muchas empresas necesitan un apoyo, de todos los tamaños, sobre todo las mypes y pymes que representan el 95% del sector productivo del país. Ante ello el Gobierno promulgó el Decreto Legislativo Nr 1455 que asegura la continuidad en la cadena de pagos ate el impacto del COVID-19.

La Resolución Ministerial Nr. 134-2020-EF/15 del 12 Abril promulgó el Reglamento Operativo en el cual en el Artículo 5 – 5.1 acápites b dice.

“b) El plazo de los PRÉSTAMOS no puede exceder los treinta y seis (36) meses, incluyendo el periodo de gracia que se otorgue, lo cual se refleja en el respectivo cronograma de pagos.

Quiero detenerme acá por indica periodo de gracia, es decir la Entidad Financiera deben preguntarles a las empresas si requieren periodo de gracia que por lo general deben tomarlo.

Otro punto es el indicado en Artículo 5 – 5.3 donde el crédito solicitado no podrá ser para

a) Adquisición de activos fijos.

b) Compra de acciones o participaciones en empresas, bonos y otros activos monetarios, así como para realizar aportes de capital.

c) El pago de obligaciones vencidas de las EMPRESAS DEUDORAS con la ESF.

d) Pre-pago de obligaciones financieras (deuda no vencida).

Definitivamente es una gran apoyo pero en vista que al inicio de desvirtuó el destino de los créditos el Gobierno ha decidido realizar unos ajustes al Programa. Los siguientes son los cambios realizados.

1. Monto de créditos: Según el decreto supremo publicado hoy, la garantía que otorga el Programa Reactiva Perú a los créditos en soles que las entidades financieras otorgan a favor de las empresas, cubre como máximo el monto equivalente a 3 meses de ventas promedio mensual del año 2019 (antes era 1 mes), de acuerdo con los registros de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

2. Para microempresas: Para determinar el límite de garantía se podrá considerar el máximo de tres meses de venta (como en el punto 1) o también el monto equivalente a dos meses promedio de deuda en el sistema financiero del año 2019, según los parámetros establecidos por la Superintendencia de Banca, Seguros y AFP (SBS) para créditos a microempresas, hasta un máximo de 40 mil soles. Se podrá optar por el que resulte mayor.

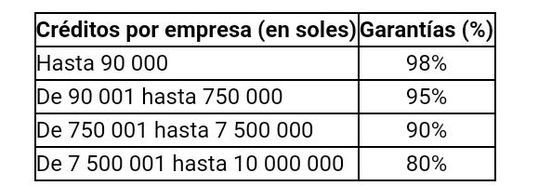

3. Límites de crédito por tipo de garantía:

4. Condición para ser beneficiario: Banco de Desarrollo del Perú (Cofide), con la finalidad que más empresas puedan ser beneficiarias, ahora se solicitará que la empresa beneficiaria del programa no tenga deudas tributarias administradas por la Sunat, por períodos anteriores al año 2020, exigibles en cobranza coactiva que totalicen un importe mayor a 1 UIT (4,300 soles) al momento de solicitar el crédito.

Asimismo, a febrero de 2020, tales empresas deben estar clasificadas en el Sistema Financiero, en la central de riesgo de la SBS en la categoría de “Normal” o “Con Problemas Potenciales” (CPP). En caso de no contar con clasificación a dicha fecha, no haber estado en una categoría diferente a la categoría “Normal” considerando los 12 meses previos al otorgamiento del préstamo. También se consideran con categoría “Normal” aquellas que no cuenten con ninguna clasificación en los últimos 12 meses.

5. A considerar: El programa también ha establecido que las empresas del sistema financiero, a efectos de determinar los montos máximos de los créditos por empresa, tomen en cuenta todos los créditos que hayan sido otorgados con anterioridad a la vigencia del los cambios. Se debe precisar que las modificaciones al programa se aplicarán a la segunda etapa de Reactiva Perú, cuyo fondo es de otros 30 mil millones de soles.

Una recomendación al nuevo programa es considerar seis meses de ventas para trabajar tranquilos, otro punto a tener en cuenta es descentralizar el programa para que más entidades financieras ingresen al mismo máxime cuando la cuarentena oficialmente será hasta el 30 de JUNIO, pero nadie nos asegura que el 30 eso.

También se incluirán mejoras respecto al nivel de deuda coactiva con la Sunat, lo que permitirá que un mayor número de mypes formales accedan a los créditos con garantías de hasta el 98% y 90%. Así, se elevaría del tope de S/ 30.000 de línea de crédito a S/ 90.000 en el tramo dirigido a mypes.

Otro punto a tomar en cuenta difundir las entidades financieras que están dentro del programa en estos momentos es donde TODOS debemos empujar el auto llamado PERU y si tenemos herramientas financieras que nos permita insertar capital sobre todo a las mypes que son el motor del PERU (95% son las empresas mypes) estas deben contar con el apoyo y sobre todo las facilidades del caso nada de trabas para salir de esta crisis. El Gobierno tiene la palabra para ser más rápido el acceso a los créditos.