El año pasado fue, sin duda, uno de los más duros en el plano económico a nivel global. Según el Banco Mundial, la economía se ha ralentizado debido a los impactos de una estricta política monetaria, las condiciones financieras restrictivas, el debilitamiento del comercio internacional y los fenómenos climáticos. A ello se suma el conflicto en Medio Oriente, que aumentó los riesgos y la volatilidad en el mercado de los commodities. Por todo ello, las expectativas de crecimiento de la economía mundial son de tan solo un 2.6% para el cierre de 2023 y de un 2.4% para 2024.

En cuanto a las economías avanzadas, se estima que estas crecieron un 1.2% en 2023. En aquel panorama, EE. UU. creció un 2.5%, gracias a un gasto del consumidor que se mantuvo sólido y una actividad económica respaldada por un impulso de la política fiscal del Gobierno. Por otro lado, el crecimiento crediticio en el país norteamericano se vio impactado de manera negativa por el endurecimiento monetario.

En 2024, se espera que el crecimiento del país se desacelere a un 1.6%, especialmente limitado por las altas tasas de interés reales. Asimismo, el Banco Mundial proyecta una disminución en el crecimiento del consumo, debido a un ahorro reducido, tasas de endeudamiento aún elevadas y la situación del mercado laboral. En esa misma línea, se espera una desaceleración de la inversión fija empresarial, debido a las incertidumbres económicas y políticas.

Por su parte, el crecimiento económico en 2023 de China fue particularmente débil (+5.2%). Aunque al inicio del año hubo un impulso al consumo tras levantarse las restricciones relacionadas con la pandemia, resultó no ser suficiente. La desaceleración en el sector inmobiliario también se intensificó con la caída de los precios y las ventas de propiedades. Por tanto, la inversión en bienes raíces se contrajo, mientras que el crecimiento de la inversión en infraestructuras fue más lento en comparación con 2019.

Para 2024, se pronostica que el crecimiento de la economía china se desacelerará a un 4.5%, la menor expansión en más de tres décadas, excluyendo los años afectados por la pandemia. El Banco Mundial prevé que las tensiones persistentes en el sector inmobiliario frenarán la inversión. Asimismo, se espera que el crecimiento del comercio chino sea débil, con una demanda global moderada que reducirá sus exportaciones y un menor crecimiento de la demanda interna que frenará sus importaciones, incluidos los metales.

En cuanto a las economías emergentes, se estima que crecieron un 4% en 2023. Sin embargo, el Banco Mundial sostiene que aquel crecimiento y el proyectado para 2024 (+3.9%) no son suficientes para contrapesar las pérdidas de producción ocasionadas por los choques de los últimos cuatro años. Esto podría significar un mayor reto en cuanto a la reducción de la pobreza y la generación de ingresos per cápita más altos. Asimismo, uno de los principales riesgos es una escalada del conflicto en Medio Oriente, lo cual afectaría los mercados de energía globales y tendría efectos negativos en los precios de los productos básicos.

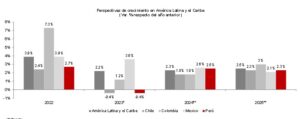

En el análisis regional, se resalta que América Latina y el Caribe solo tuvo un crecimiento del 2.2%. Las principales causas fueron la alta inflación, el debilitamiento mundial del comercio y las condiciones monetarias restrictivas. En 2024, las perspectivas económicas prevén una recuperación gradual (+2.3%). Así, el Banco Mundial espera que, a medida que la inflación disminuya, la flexibilización de las políticas monetarias reducirá las restricciones para el crecimiento económico y la inversión.

Si nos enfocamos en los miembros de la Alianza del Pacífico, se espera una mejora en el crecimiento de Colombia, que pasaría de un 1.8% en 2024 a un 3% en 2025. En el caso de Chile, se anticipa un crecimiento del 1.8% al 2.3%; para México, de un 2.6% a un 2.1%; y para el Perú, de un 2.5% a un 2.3%.

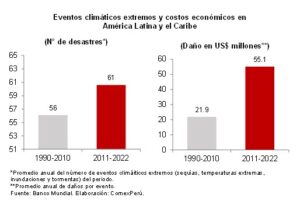

Sin embargo, estos resultados están expuestos a las escaladas geopolíticas y, especialmente, a los fenómenos climáticos, a los cuales es particularmente sensible la región. Según el Banco Mundial, en el periodo 2011-2022, en promedio, se perdieron alrededor de US$ 55 millones debido a daños ocasionados por cada fenómeno climático (por cada evento individual). Como se mencionó en el Semanario 1191, ya en el Perú se han visto los estragos del fenómeno de El Niño, que ha afectado gravemente los sectores pesca, agropecuario, manufactura y construcción.

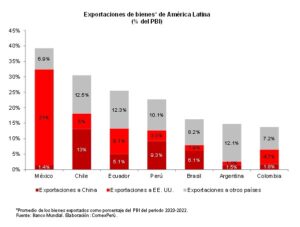

El escenario de riesgos también se ve influenciado por factores externos y tendencias globales. La persistente inflación subyacente[1] en las economías avanzadas podría llevar consigo tasas de interés elevadas a largo plazo, lo que limitaría las opciones de políticas monetarias y fiscales en la región. Además, una desaceleración más pronunciada de lo anticipado en la economía norteamericana y china podría afectar significativamente la demanda externa, lo cual perjudicaría a toda la región debido al peso en sus exportaciones.

Por ello, es fundamental fortalecer nuestra economía, recuperar la confianza empresarial, tan venida a menos, y así promover y ejecutar inversiones, a fin de reducir la vulnerabilidad a los impactos de choques externos de oferta y demanda. Esto nos ayudaría a mantener una mayor autonomía y resiliencia frente a las fluctuaciones del entorno económico global.

Corresponde a la variación del IPC excluyendo los alimentos perecibles, por ser productos cuyos precios están sujetos a condiciones internacionales.